第七章 项目总投资估算表

项目总投资估算是项目可行性研究及决策过程中的核心环节,它为项目的资金筹措、成本控制及效益评估提供了关键依据。本章旨在系统阐述项目总投资估算表的构成、编制原则及方法,为项目投资者与管理者提供清晰的财务规划框架。

一、项目总投资估算表的构成

项目总投资估算通常涵盖从项目筹建到竣工投产乃至运营初期所需的全部资金,主要包括以下几个部分:

- 固定资产投资:指用于购置、建造固定资产所发生的费用,如土地费用、建筑工程费、设备购置费、安装工程费等。这是项目投资的主体部分,直接关系到项目的生产能力和技术装备水平。

- 无形资产投资:包括专利权、商标权、土地使用权(若未计入固定资产)、技术转让费等,这些虽无实物形态,但能为项目带来长期经济利益。

- 递延资产投资:主要指项目筹建期间发生的开办费、培训费、研发支出等,需在项目投产后分期摊销。

- 预备费用:为应对不可预见因素而设置的备用金,通常包括基本预备费(针对工程量变更、物价上涨等)和涨价预备费(针对通货膨胀导致的成本增加)。

- 流动资金:项目投产后为维持正常运营所需的周转资金,涵盖原材料采购、工资支付、日常管理等费用,确保生产经营的连续性。

二、编制原则与方法

为确保估算的科学性与准确性,编制时应遵循以下原则:

- 全面性原则:覆盖项目全周期的各项支出,避免遗漏关键费用。

- 准确性原则:基于可靠的市场数据、历史资料及技术参数,采用合理的估算方法。

- 动态性原则:考虑时间价值及通货膨胀因素,对长期项目进行动态调整。

- 合规性原则:符合国家及行业的投资估算规范与财务制度。

常用的估算方法包括:

- 单位生产能力估算法:参照类似项目的单位投资成本进行推算,适用于初步规划阶段。

- 比例估算法:根据设备购置费或主要工程费用,按一定比例计算其他费用。

- 详细估算法:在项目设计深度足够时,逐项详细计算各项费用,精度较高但工作量较大。

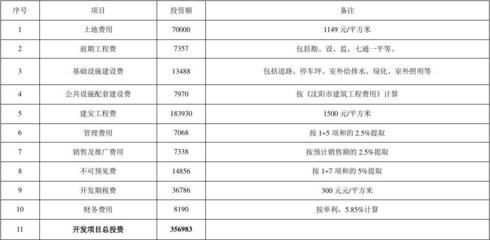

三、估算表示例与注意事项

项目总投资估算表通常以表格形式呈现,详细列出各项费用名称、估算依据、金额及占比。编制时需注意:

- 明确费用分类,避免重复或混淆。

- 注明汇率、税率及物价基准,确保数据可比性。

- 结合项目特点,对特殊费用(如环保支出、安全设施)单独列示。

- 进行敏感性分析,评估关键变量(如材料价格、利率)变动对总投资的影响。

四、

项目总投资估算表不仅是资金筹集的依据,更是项目风险控制与效益优化的基础。通过系统化、规范化的估算,投资者能够合理规划资源,降低财务风险,为项目的顺利实施与可持续发展奠定坚实基础。在实际操作中,建议结合专业咨询与市场调研,动态更新估算数据,以应对复杂多变的经济环境。

如若转载,请注明出处:http://www.xinamc.com/product/27.html

更新时间:2026-06-17 13:20:35